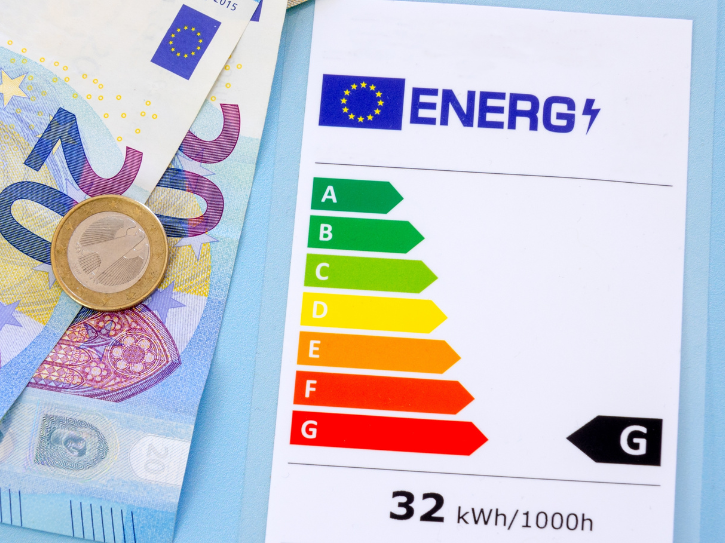

Qu'est-ce que le DPE et pourquoi est-il important pour un prêt immobilier ?

Le Diagnostic de Performance Énergétique est un indicateur qui mesure la consommation énergétique d’un logement et ses émissions de gaz à effet de serre. Il classe les biens immobiliers de A (très performant) à G (très énergivore). Cette évaluation est devenue importante non seulement pour les acheteurs, mais aussi pour les banques. En effet, le DPE permet aux établissements bancaires de jauger les risques liés à l’investissement immobilier, notamment en ce qui concerne les coûts énergétiques futurs et la valeur de revente du bien.

Comment le DPE influence-t-il la décision des banques ?

Les établissements bancaires prennent de plus en plus en compte le DPE dans leur analyse de risque. Un bien avec un bon DPE (A, B ou C) est perçu comme un investissement plus sûr, car il présente moins de risques de dépréciation et de coûts énergétiques élevés pour l'emprunteur et alors une meilleure capacité à rembourser le prêt. À l'inverse, un DPE défavorable peut être vu comme un facteur de risque supplémentaire.

Un DPE favorable peut se traduire par des conditions de prêt plus avantageuses. Certaines banques proposent des taux préférentiels ou des prêts immobiliers “verts” pour les biens éco-performants. Bien qu'un mauvais DPE ne soit pas un motif de refus, il peut compliquer l'obtention d'un prêt. Les banques peuvent exiger un apport personnel plus important ou proposer des taux moins avantageux pour compenser le risque perçu.

Les banques encouragent l’acquisition de logements énergétiquement efficaces, contribuant ainsi à la transition énergétique et à la réduction des émissions de CO2.

Quelles sont les conséquences financières d'un DPE défavorable ?

Un DPE défavorable peut entraîner plusieurs conséquences financières :

Des taux d'intérêt plus élevés ;

Une durée de prêt potentiellement plus courte ;

Un montant emprunté plus faible ;

Des frais énergétiques plus importants pour l'emprunteur.

Quels sont les critères des banques pour les logements à faible performance énergétique ?

Pour les logements classés F ou G, les banques imposent des critères plus stricts afin de minimiser les risques. Parmi ces critères, on trouve :

Apport personnel : les établissements financiers peuvent exiger un apport personnel plus conséquent, souvent supérieur à 10 %, pour compenser la dépréciation potentielle du bien ;

Prêt avec enveloppe travaux : la banque peut conditionner l’octroi du crédit à la réalisation de travaux visant à améliorer la performance énergétique du logement. Un devis pour ces travaux ainsi qu’un DPE projeté, qui évalue la performance énergétique après rénovation, sont souvent demandés ;

Épargne résiduelle : en plus des critères précédents, certaines banques peuvent exiger que l’emprunteur dispose d’une épargne résiduelle pour couvrir des imprévus après l’acquisition du bien.

Comment améliorer le DPE pour obtenir un meilleur taux de crédit ?

Améliorer la performance énergétique de votre bien immobilier est essentiel pour obtenir un meilleur taux de crédit. Parmi les actions prioritaires, l’isolation thermique (murs, combles, toitures), le remplacement des fenêtres par du double ou triple vitrage, et l’installation de systèmes de chauffage performants comme des pompes à chaleur sont recommandés. Ces travaux non seulement augmentent la valeur de votre bien, mais peuvent aussi être financés en partie par des aides telles que MaPrimeRénov’ ou l’éco-prêt à taux zéro.

Le DPE joue un rôle déterminant dans l’octroi et les conditions des crédits immobiliers. Un bon DPE peut faciliter l’accès à un prêt avec des conditions favorables, tandis qu’un DPE mauvais peut entraîner des exigences plus strictes de la part des banques. Il est donc essentiel, pour tout futur acquéreur, de considérer la performance énergétique du bien qu’il souhaite acheter et d’envisager les rénovations nécessaires pour améliorer cette performance.

Certaines lois prévoient déjà des interdictions de location pour les logements les plus mal classés, ce qui pourrait affecter la valeur du bien et sa capacité à générer des revenus. Néanmoins, depuis le 1er juillet, 140 000 logements ont quitté le statut de passoire thermique sans rénovation entreprise. La réévaluation de performance énergétique de ces biens, généralement de petites surfaces, représente une nouvelle opportunité pour les investisseurs immobiliers recherchant à acheter pour louer.

Est-il plus facile d’obtenir un crédit en achetant dans l’immobilier neuf ?

Il reste préférable d’acheter ou d’investir dans l’immobilier neuf, car les logements neufs bénéficient d’un DPE très performant (majorité A ou B) grâce à l’utilisation de matériaux isolants de haute qualité, des systèmes de chauffages modernes et économes en énergie, et une conception optimisée pour minimiser les déperditions thermiques. Les banques favorisent souvent l’achat de biens neufs en raison de leur conformité aux dernières normes de construction et de performance énergétique. En effet, les biens neufs garantissent une consommation d’énergie réduite, des factures allégées, et une empreinte carbone moindre, évitant ainsi les coûts et les travaux de rénovation énergétique souvent nécessaires. Les risques financiers réduits, les établissements financiers reconnaissent la stabilité et la valeur de ces logements.